本章核心內容回顧

本章將鏡頭轉向金融體系中那隻「看不見的手」——監管與治理。作者群透過地圖與圖表,描繪了全球監管網絡的層級結構、權力節點,以及治理制度如何塑造資本流動的方向。本章涵蓋的關鍵節點包括:

預警信號與監管回應:金融危機前,其實早有預警信號——過高的槓桿、過度集中的風險、監管套利行為。

全球與地方的治理角力:國際監管標準(如巴塞爾協議)由全球監管機構制定,但實際執行仰賴各國政府。不同國家對國際標準的「在地化」程度——有些國家嚴格執行,有些國家陽奉陰違。

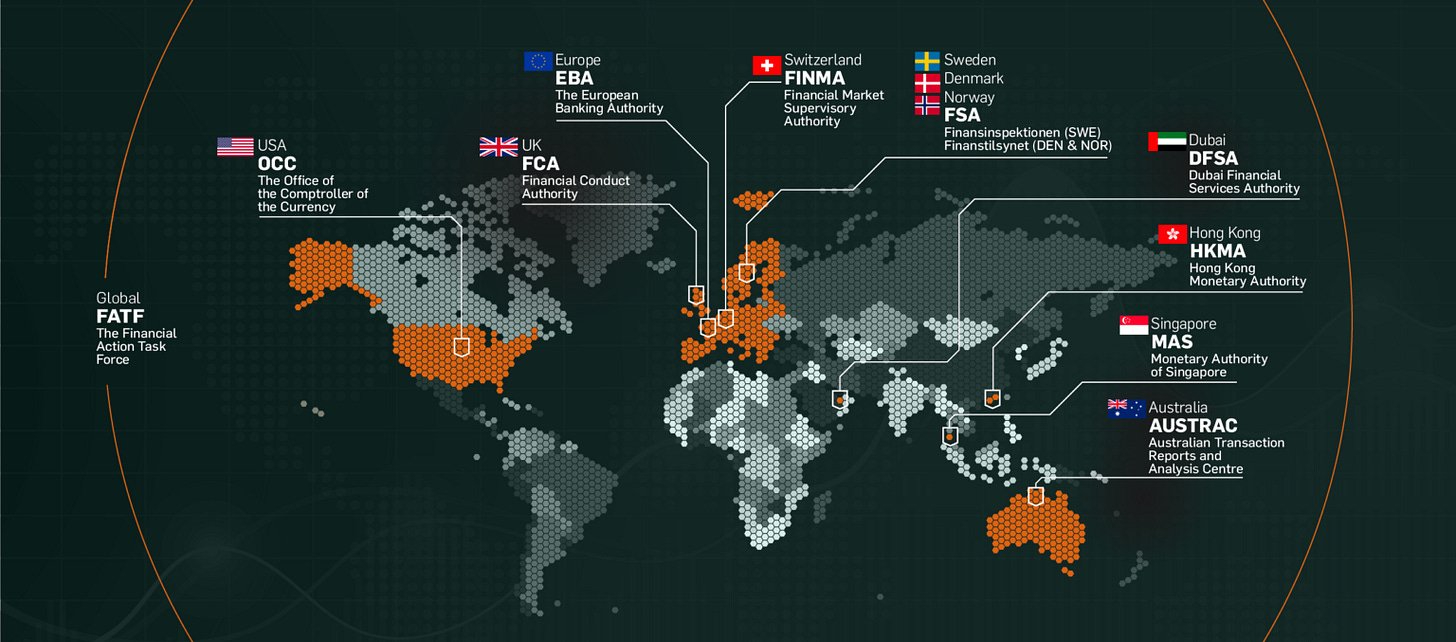

央行的央行:國際清算銀行(BIS):位於瑞士巴塞爾的國際清算銀行,是各國央行行長定期開會的「祕密俱樂部」。地圖顯示了BIS的全球影響力網絡——沒有它,全球金融體系將失去協調核心。

法律管轄權的影響:一紙合約適用的法律管轄權,決定了當違約發生時,誰來仲裁、用什麼規則。

離岸金融管道:跨國企業和富裕人士利用離岸中心進行合法(與非法)的稅務規劃。書中追蹤了資金從來源國流向開曼群島、英屬維爾京群島,再回流到投資標的地的完整路徑。

全球洗錢網絡:地圖揭露了全球洗錢的主要通道——透過空殼公司、貿易發票造假、加密貨幣交易所,資金在監管縫隙中流動。金融行動工作組(FATF)的「灰名單」和「黑名單」國家,成為監管地圖上的高風險節點。

跨國金融集團的監管套利:大型金融機構在全球設立子公司,選擇監管最寬鬆的司法管轄區作為業務總部,書中披露了銀行、保險公司、資產管理公司的「註冊地」與「實質營運地」的分離現象。

主權評級的權力:三大信評機構(標普、穆迪、惠譽)對國家主權債務的評級,深刻影響該國的借貸成本。已開發國家多為AAA或AA,新興市場則集中在BBB及以下。

G20的領導權變遷:2008年金融危機後,G20取代G7成為全球經濟治理的核心平台。地圖顯示了G20成員國的地理分布,以及新興市場(中國、印度、巴西)在全球治理中話語權的提升。

人民的權力:本章結尾將鏡頭轉回個人——公民透過投票、抗議、訴訟,也能影響金融監管的方向,探討全球金融消費者保護組織的網絡,以及集體訴訟如何約束金融機構的行為。

Image Credit: Rapjar

CIO視角:監管是「看不見的市場參與者」

許多投資人只看公司財報和總經數據,卻忽略了監管這個巨大的變數。 從巴塞爾協議的銀行資本要求,到各國的證券法規,監管框架深刻影響資產的風險收益特徵。

監管套利:為什麼錢總是流向「監管縫隙」

監管套利(Regulatory Arbitrage)是驅動資本流動的重要力量。簡單說,就是資金會流向監管最寬鬆、稅負最低、資訊要求最少的地方。

為什麼那麼多對沖基金註冊在開曼群島?因為那裡沒有資本利得稅、沒有複雜的申報要求、法律體系穩定。

為什麼愛爾蘭成為科技巨頭的歐洲總部?因為愛爾蘭的企業所得稅率僅12.5%,遠低於德法國的30%以上。

為什麼許多跨國企業在荷蘭設立控股公司?因為荷蘭的稅務條約網絡允許資金在幾乎免稅的情況下流動。

地圖呈現了這些「監管縫隙」的地理分布。對投資人而言,理解監管套利有兩個意義:

第一,你可以追隨聰明錢的流向——如果大型基金都選擇某個司法管轄區,那通常表示那裡有成本優勢。

第二,你必須意識到監管套利的脆弱性——當歐盟或OECD推動全球最低稅負制,這些稅務優勢可能在一夜之間消失。

主權評級:一個國家的「信用分數」

標普、穆迪、惠譽三大信評機構對主權國家的評級,直接影響該國的借貸成本。一國的評級被調降,其發行的公債價格就會下跌,殖利率上升,政府融資成本增加。

更重要的是,主權評級還會外溢到該國的企業——如果國家被降評,該國銀行的評級通常也會被降,企業發債的成本也會跟著上升。

對投資的啟示:當你投資一個國家的股票或債券時,不要只看該國的GDP成長率,也要看它的主權評級趨勢。評級展望從「穩定」調整為「負向」,往往是風險上升的早期信號。

監管的鐘擺效應

金融監管有一個可觀察的週期:危機 → 嚴格監管 → 金融創新繞過監管 → 新的危機 → 更嚴格的監管。

1930年代大蕭條後,美國通過格拉斯-斯蒂格爾法案,嚴格分隔商業銀行與投資銀行。

1999年該法案被廢除,金融機構開始混業經營,風險重新集中。

2008年金融危機後,美國通過陶德-法蘭克法案,重新加強監管。

2018年,川普政府放鬆了對中小銀行的監管要求。

這個鐘擺不會停止。對投資人而言,理解監管週期有助於判斷金融股的投資價值——在監管寬鬆期,金融股獲利能力提升;在監管收緊期,合規成本上升,獲利受壓。

離岸中心的風險與機會

離岸金融中心提供了稅務效率和監管靈活性,但它們也有隱藏的風險。

聲譽風險:使用離岸架構可能被貼上「避稅」甚至「洗錢」的標籤,影響企業形象。

監管風險:當國際社會(如OECD、歐盟)打擊稅務不合作地區,離岸中心的優勢可能被侵蝕。

營運風險:某些離岸中心的基礎設施(如司法效率、銀行體系)不如主要金融中心穩定。

對一般家庭投資人而言,直接使用離岸架構的門檻較高(需要設立境外公司、開立海外帳戶)。但透過註冊在離岸中心的基金,你間接參與了這個市場。買基金前,看一下它的註冊地——盧森堡、愛爾蘭的基金對散戶較友善;開曼群島的基金通常面向機構投資人。

G20與全球監管協調

2008年金融危機後,各國意識到:金融危機是跨國的,監管也必須是跨國的。G20取代G7成為全球經濟治理的核心平台,因為它納入了中國、印度、巴西等新興市場大國。

重要的國際監管標準——巴塞爾協議III、共同申報準則(CRS)、反洗錢標準——都在G20的背書下推動。CRS要求各國自動交換稅務資訊,讓過去「藏在海外帳戶」的難度大幅提高。

對投資的啟示:全球監管協調正在讓「監管套利」的空間愈來愈小。過去可以透過海外帳戶隱藏資產,現在CRS會將帳戶資訊自動傳回你的稅務居民國。合規不再是選項,而是義務。

CFO視角:家庭治理的「章程」在哪裡?

國家與全球層級的監管治理,對家庭有直接的借鑑意義——沒有明確的治理規則,財富傳承就會變成災難。

家庭版的主權評級:你的「信用分數」

國家有主權評級,家庭也有無形的「信用分數」——聯徵中心的信用評分。這個分數影響你能申請到多少貸款、利率多高、甚至租屋時房東是否願意租給你。

CFO的行動:每年查一次自己的信用報告,確認沒有錯誤紀錄或被盜用的情況。在台灣,可以向聯徵中心申請;在美國,可以透過AnnualCreditReport.com免費取得。

家庭治理的「巴塞爾協議」:你的財務章程

銀行有巴塞爾協議規範資本適足率,家庭也需要自己的「財務章程」。這份章程不需要很複雜,但必須回答以下問題:

風險承受度:家庭能承受的最大投資虧損是多少?(具體數字,不是百分比)

資產配置上限:單一資產類別(如股票)的最高比例是多少?

負債上限:總負債(不含房貸)不得超過流動資產的多少比例?

決策權限:多大的投資金額需要夫妻共同決定?多大的金額可以由一人決定?

傳承規則:如果主要決策者意外離世,誰來接手?如何接手?

把這些規則寫下來,就是家庭的「財務憲法」。

稅務治理:CRS時代的合規義務

共同申報準則(CRS)實施後,海外金融帳戶的資訊會自動交換回稅務居民國。過去「把錢藏在海外」的作法,現在幾乎不可能。

對家庭而言,這意味著:

如果你有海外帳戶,必須誠實申報,否則可能面臨鉅額罰款。

如果你考慮在海外設立公司或信託,必須諮詢專業稅務顧問,確保架構合規。

跨境資產配置的稅務成本,必須納入投資決策的考量。

法律防火牆:為什麼家庭資產需要「分艙設計」

企業用子公司隔離不同業務的風險——A子公司倒了,不影響B子公司。家庭也需要類似的「分艙設計」。

夫妻財產制:法定財產制還是約定財產制?各自的債務是否會波及對方?

信託架構:將部分資產放入信託,可以隔離債務、離婚、繼承的風險。

保險受益人的指定:保險給付不列入遺產,可以跳過漫長的繼承程序。

這些「分艙」不是有錢人的專利。即使是中產家庭,也應該思考:如果一方被告,家庭資產會受到多大影響?

家族會議:每季1小時,勝過百年遺囑糾紛

許多家庭傳承失敗,不是因為錢不夠多,而是因為「沒說清楚」。父母以為子女都知道,子女以為父母有安排,結果一場意外後,所有人都在法院見面。

CFO建議:每季召開一次家庭財務會議,每次不超過1小時。議程可以很簡單:

回顧上一季的財務狀況(收入、支出、投資績效)

檢視是否達到設定目標

討論下一季的計畫

開放提問,讓每個人都能表達意見

這個習慣一旦養成,傳承就不再是「某一天突然發生」的災難,而是「持續進行的對話」。

雙視角交匯:從全球監管到家庭治理

CIO提醒我們:監管是全球金融市場的「看不見的參與者」,它影響資產價格、資金流向、甚至國家的借貸成本。家庭投資者必須理解監管週期和監管套利的邏輯,才能做出有遠見的配置決策。

CFO提醒我們:治理不是政府的事,而是每個家庭的事。沒有明確的財務章程、決策權責、傳承規劃,財富就像沒有防火牆的房子——一場小火就可能燒光一切。

這兩者看似一個宏觀、一個微觀,實則是同一枚硬幣的兩面。不理解全球監管趨勢,你的資產配置可能踩到合規地雷;不理解家庭治理架構,再多的財富也無法順利傳給下一代。

本週行動:為你的家庭建立「治理架構」

請用這一章的啟示,完成以下三個練習:

1. 建立你的「家庭財務章程」

在一張紙或一份文件上,寫下以下內容:

家庭財務目標(短期1年、中期5年、長期10年以上)

風險承受度(最大可接受虧損金額)

資產配置原則(股票、債券、現金、另類資產的比例範圍)

負債管理原則(總負債上限、高息負債優先償還)

決策權限(什麼金額需要共同決定)

傳承安排(指定繼承人、遺囑或信託)

把這份章程放在「家庭財務中樞」,每年檢視一次。

2. 檢視你的「法律防火牆」

回答以下問題:

夫妻的財產制是法定還是約定?如果一方負債,另一方需要負責嗎?

是否有為未成年子女指定監護人?

保險受益人是否明確指定?(避免「法定繼承人」的模糊用語)

是否有任何資產(如公司股份)與家庭資產混用?

如果任何一個問題的答案是「不確定」或「沒有」,那就是需要諮詢專業人士的信號。

3. 預約第一次「家庭財務會議」

選一個30-60分鐘的時間,邀請伴侶(或成年子女)參加。議程如下:

開場(5分鐘):說明會議目的,不是檢討,而是共同規劃。

回顧(15分鐘):分享過去一季的財務狀況,每人都有機會發言。

檢視(15分鐘):檢查是否達到設定目標,哪些做得好,哪些可以改進。

規劃(15分鐘):討論下一季的目標和行動。

結尾(10分鐘):開放提問,確認每個人都理解並同意。

會議結束後,把結論記錄下來,當作下一次會議的追蹤事項。

結語

從國際清算銀行在巴塞爾的祕密會議,到你家餐桌上的家庭財務會議——治理的本質,其實是一樣的:建立規則、分配權責、確保透明、預防衝突。

全球金融體系如果沒有監管,就會陷入混亂和危機;家庭財富如果沒有治理,就會在傳承中流失或被爭議吞噬。監管不是限制自由,而是保護自由;治理不是懷疑家人,而是確保無論發生什麼事,家人都能按照你的意願繼續前進。

CIO帶你讀懂全球監管的地圖,讓你在投資時不踩合規地雷;CFO帶你建立家庭治理的架構,讓你的財富在沒有你的時候,依然能夠守護你所愛的人。

投資長的哲學點睛:

監管是市場的護欄,不是枷鎖。沒有護欄的山路,開車的人只敢慢慢爬;有了護欄,你反而可以安心加速。家庭治理也是一樣——當規則清楚、權責明確,你就不需要每天提心吊膽,而是可以把心力放在更重要的事上。

Until next time,

CIO x CFO

I like the map, thanks 👍

I can't read it.